[시니어 세금 주의할 점] 소셜연금도 부수입 합산 땐 85%까지 과세

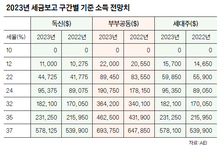

고물가가 지속하면서 은퇴를 한 시니어의 삶도 퍽퍽해졌다. 일부는 부업을 뛰어야 할 정도다. 한인 시니어 중에서는 소셜연금에다 부수입이 있으니 세금 부담이 느는 경우도 있다고 한다. 그런데 일부는 소셜연금이 과세 소득이라고 생각하지 않는 데다 부수입까지 합친 소득이 일정액을 넘으면 소득의 최대 85%까지 과세 소득으로 잡힐 수 있다는 걸 모르는 경우가 허다하다는 게 세무 전문가들의 설명이다. 한 공인회계사(CPA)는 “소셜연금과 기타 수입 등 총소득이 4만 달러로 조정총소득(AGI)이 3만4000달러는 넘지 않아서 다행히 소셜연금의 50% 정도가 과세 소득으로 잡혔다는 걸 이해시키는데 꽤 오랜 시간을 썼다”고 말했다. 또 다른 CPA 역시 “은퇴한 고객 한명이 왜 이리 세금을 많이 내야 하냐며 불만을 터뜨렸다”며 “지난해 카지노에서 딴 도박 소득도 보고 대상인 데다 소셜연금 소득에다 합산하니 세금이 증가한 것이라고 설명했지만, 딴 돈을 다 썼는데 왜 소득이냐고 반문했다”고 설명했다. 세무 전문가들은 “소셜연금은 정부에서 받은 연금의 절반(50%)과 기타 수입을 합친 금액이 일정 수준을 넘게 되면 연금의 최대 85%까지 과세 소득이 될 수 있다”고 주의를 당부했다. 특히, 천장을 뚫은 인플레이션으로 생활비조정분(COLA)의 대폭 인상돼 소셜연금도 5.9% 늘었다. 소셜연금 인상과 기타 소득으로 인해서 세율 구간(tax brackets)이 바뀌면 내야 하는 세금이 전년보다 늘 수 있다는 설명이다. 경제전문매체 CNBC는 “지난해와 올해 소셜연금이 큰 폭으로 인상돼 시니어의 57%가 과세에 대해 걱정을 하고 있다”고 최근 보도했다. 일례로 지난해 소셜연금을 받은 시니어의 경우 과세 소득이 개인 2만5000달러, 부부 공동 3만2000달러를 넘으면 세금을 내야 한다. 즉, 소득이 개인 2만5000달러~3만4000달러, 부부 3만2000달러~4만4000달러면 소셜연금의 50%가 과세 소득이 되는 셈이다. 특히, 개인 3만4000달러, 부부 4만4000달러가 넘으면 소셜연금의 85%가 과세 소득이 된다. 주의해야 할 점은 과세 소득 비중이 그렇다는 것이지 소득세율이 올라간다는 건 아니라는 것이다. 소득 수준과 세율 구간에 따라 소득은 1만 달러 늘었는데 더 부담해야 하는 세금은 그보다 훨씬 적을 수 있기 때문이다. 남가주한인공인회계사협회 회장인 전석호 공인회계사(CPA)는 “소셜연금의 50%와 기타 소득의 합이 부부의 경우 3만2000달러를 넘으면 반드시 전문가와 상의해 과세 여부를 확인할 필요가 있다”고 전했다. 한편, 은퇴를 전후해 절세 전략을 세운다면 과세 소득을 줄일 수 있어 세금을 내지 않거나 줄일 수 있다. 대표적으로 72세 이상 은퇴 플랜 가입자의 경우 최소의무인출규정(RMD) 인출금의 경우 매년 12월 31일까지 자선단체에 기부하면 수익금이 과세 소득으로 계산되는 것을 피할 수 있다. 이 전략은 IRA에서 필요하지 않은 돈을 빼야 하는 사람에게 좋은 전략으로 최대 10만 달러까지 기부할 수 있다. 자영업자나 긱(Gig) 비즈니스의 경우 IRA 입금이나 의료 보험 납부금도 비즈니스 지출로 공제받을 수 있다. 또한, 자재 구매, 재택근무 비용, 웹사이트 운영 비용 등도 공제 대상이다. 양재영 기자 [email protected]시니어 세금 주의할 점 연금 부수입 소셜 소득 과세 소득 소셜 인상